現状テスト

前回作ったEAの検証をしていきます。

パラメータは以下の通り↓

| パラメータ |

| 利食い +50pips |

| 損切り -50pips |

| ロット0.1固定 |

| HL期間1日前 |

ロットは固定にしておきます。

まずは最適化なしでバックテストさせます。

2016年〜2020年の1年刻みでサンプル4個でテストしました

全然ダメ。

2016年だけプラス成績なのは、逆V字でボラが強いトレンド相場でした。

欧州時間は一方向に偏りやすい特徴があるので、欧州時間付近にプラス収益が集まっているのかもしれない🤔

5分足以上でテストした結果、サンプルサイズが足りなすぎたので省きます。

1分足もトレード数が少し増えた以外の変化はありませんでした。

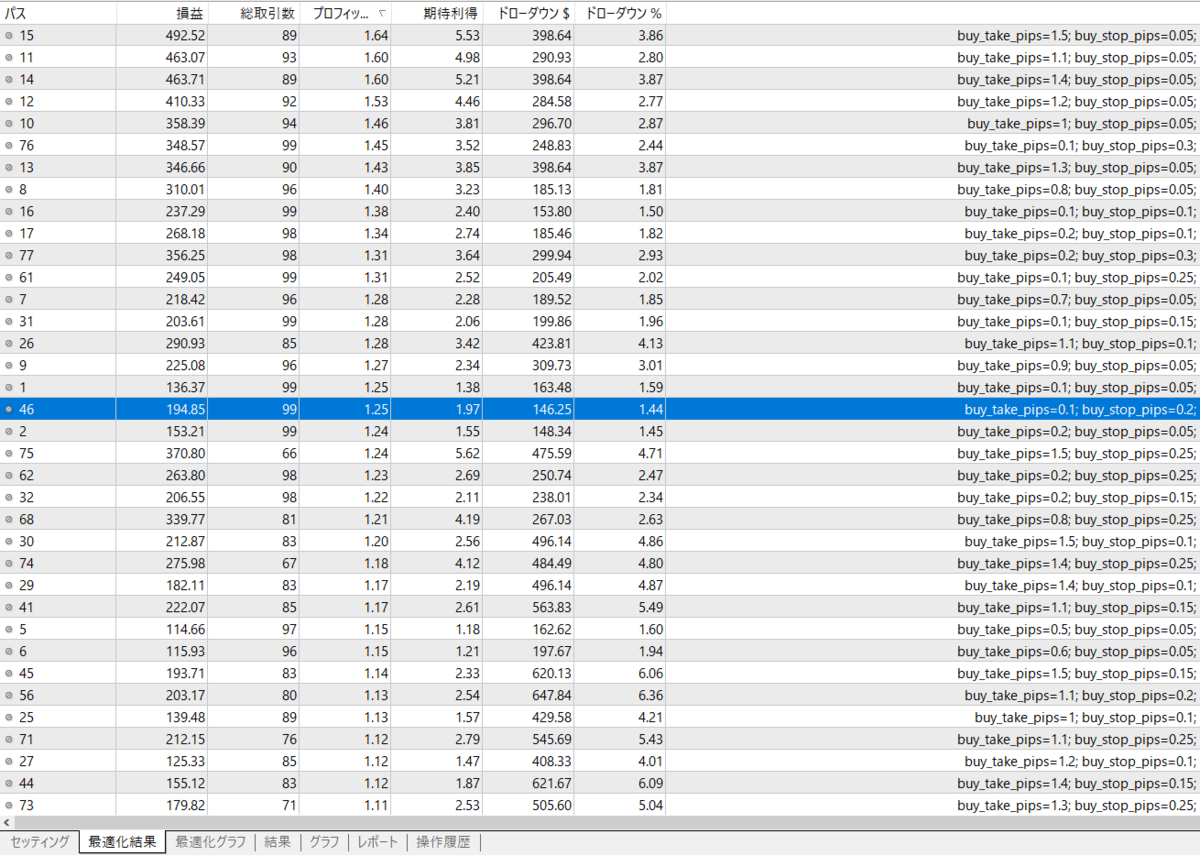

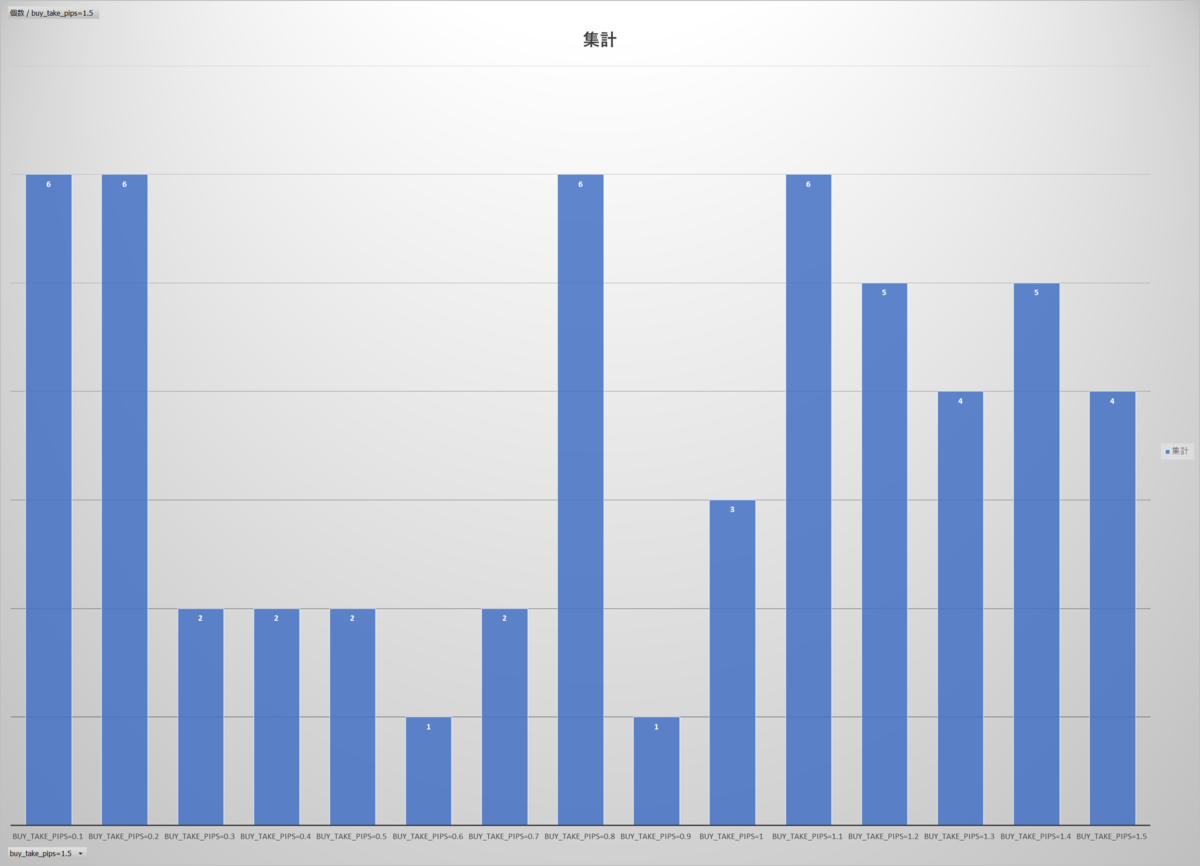

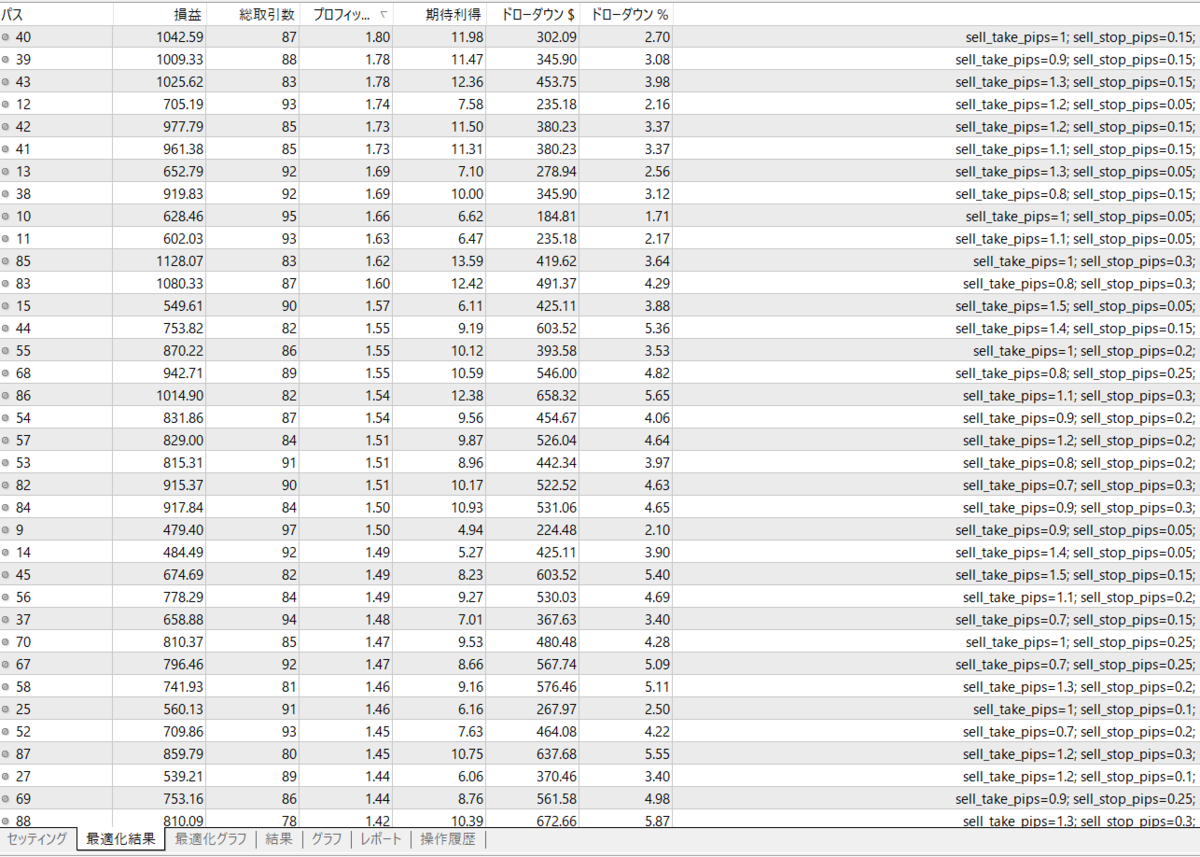

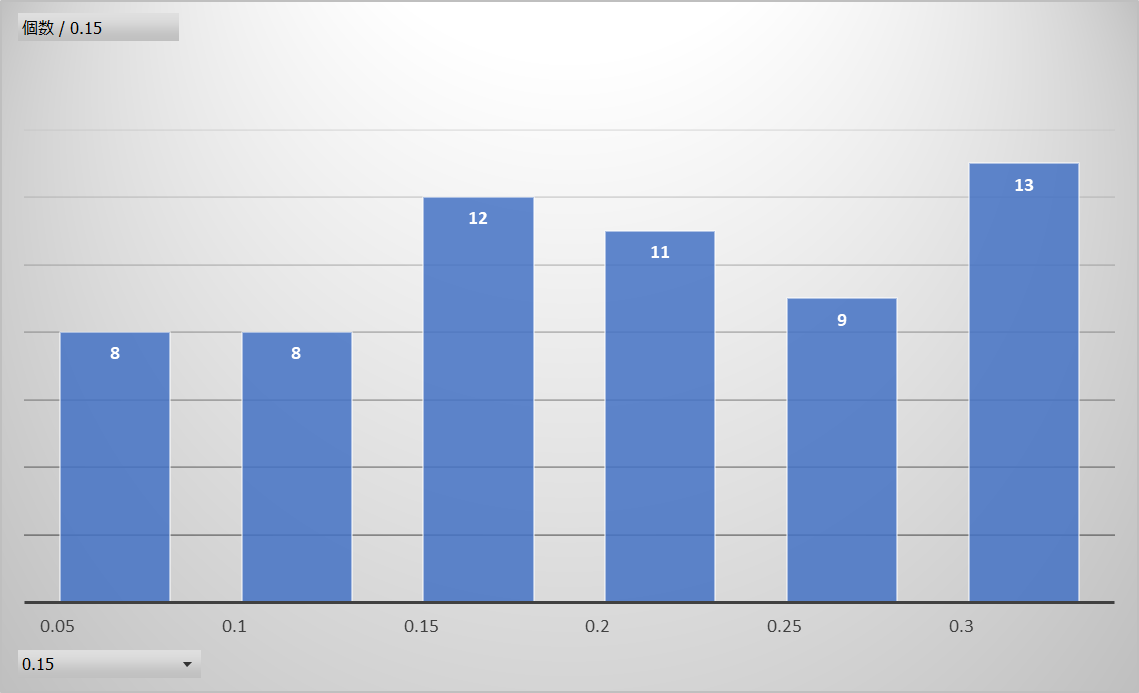

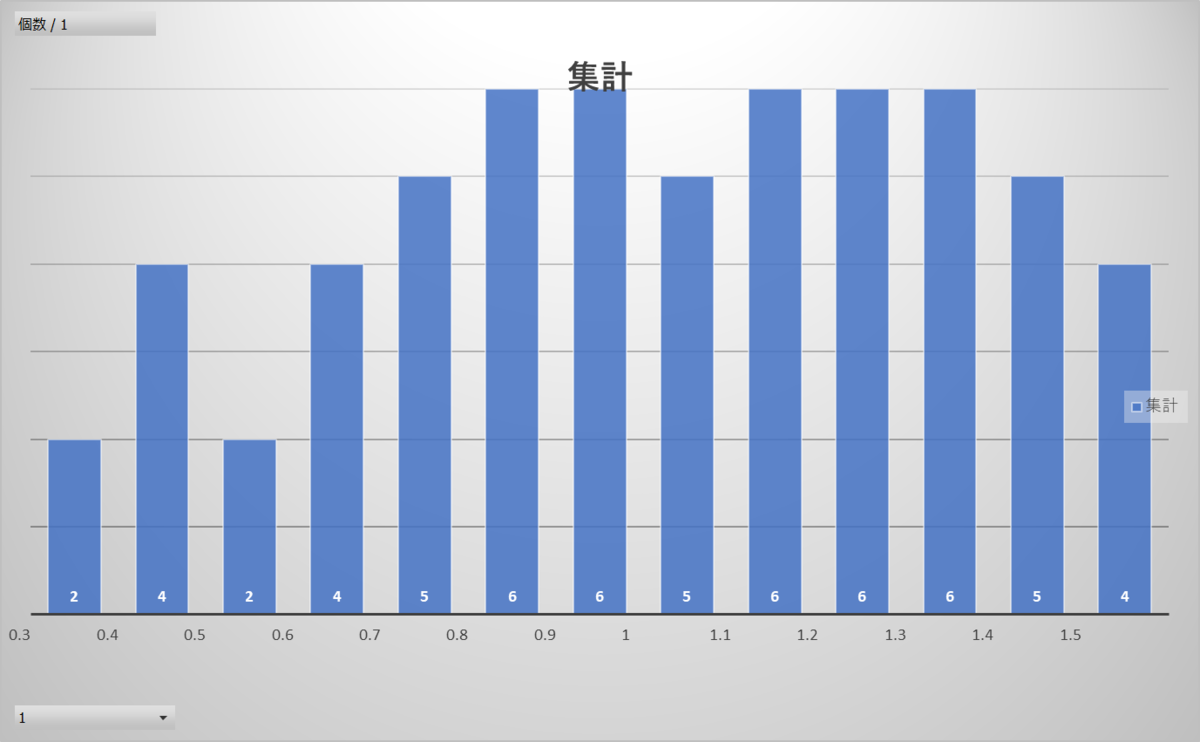

ストップ・リミットの最適化(2016/1/1~12/31)

ロング注文

まずはロングに絞ってリミットを10pipsスタート→10pips加算→150pipsまで最適化します。

ストップは5pips→5pips加算→30pipsで。

ショート注文

さっきと全く同じ条件の最適化をします。

PF1.20以上のサンプルで構成されています。

ショート→ストップ15pips・リミット100pips

ロング→ストップ5pips・リミット20pips

明日はこの最適化したパラメータで2017年をフォワードテストします。

▲2022年1月17日0:54更新▲

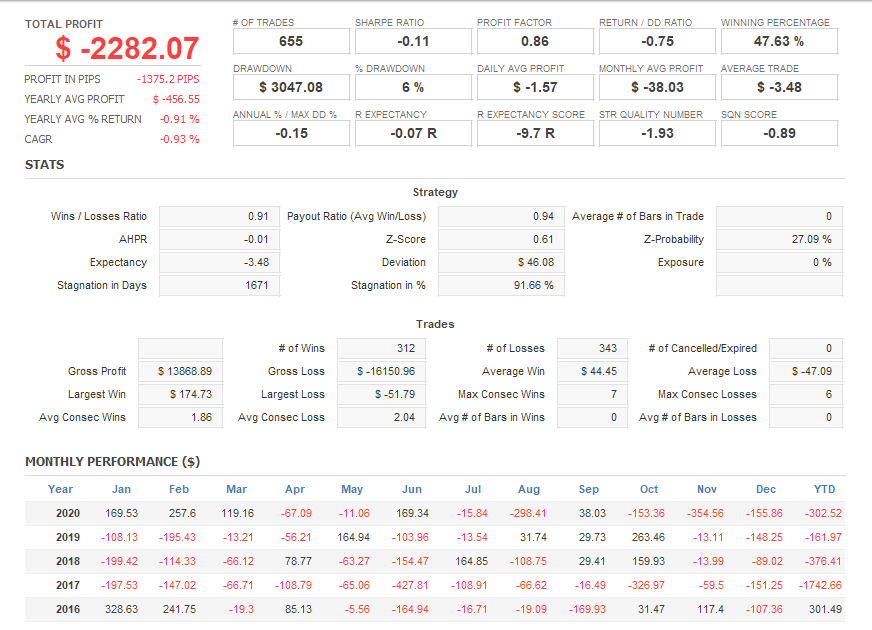

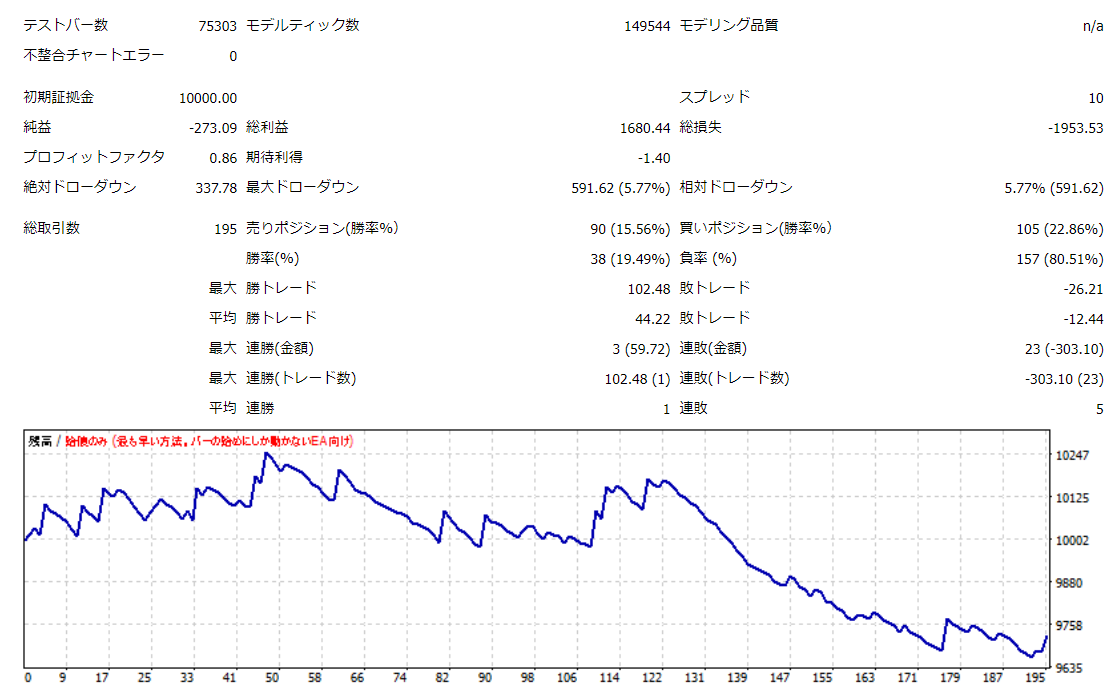

ウォークフォワードテスト結果

..2017年フォワード分析の結果

んー、厳しい(-_-;)

ドル円の2017年は1年通してずっとレンジ相場でしたから、ブレイクアウト手法との地合いが悪いんですよね。。。

今行った一連の作業を4セットし、それを繋げたフォワード分析の損益グラフを繋げて見ると

考察

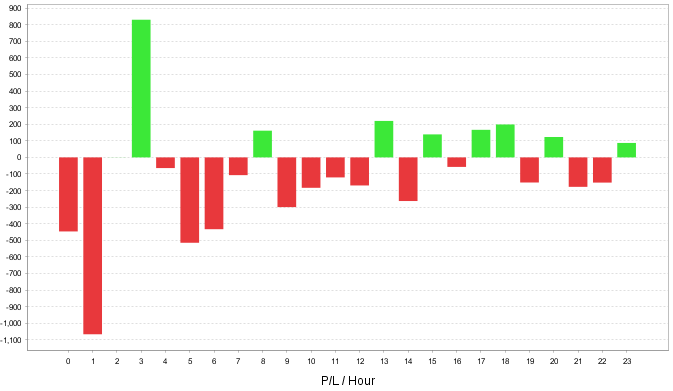

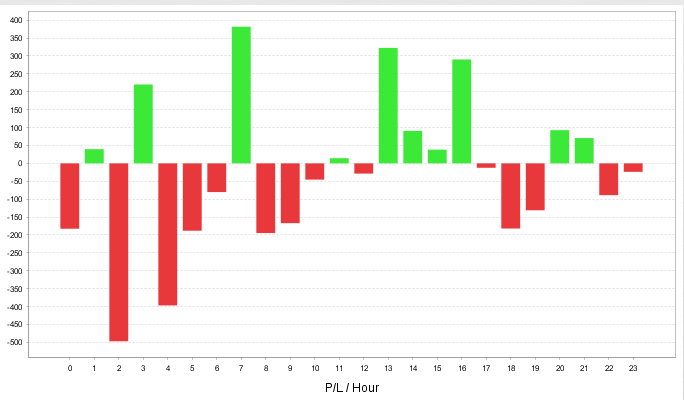

時間別での損益も確認しておきます。

ブレイクエントリーポイントとして適している場所はこの時間帯な事が分かります。

欧州時間付近のブレイクにエッジがあるのは経験則からなんとなく分かってましたが、単純なシステムでも利益が集中している所を見る限り間違いない?🤔

と思いたいが、サンプルサイズが13時〜16時合わせて77回と少ないので怪しい。

それとpips指定での利食いと損切りはボラに影響を受けまくるので、違う決済方法を考えるのも課題かなと思いました。

まだHLを使った手法を諦めたわけではないので、スイング・長期トレードに切り替えて再度試行錯誤してみます!